购车策略此前在二季报上调后的预期为 45 亿好意思元

发布时间:2024-11-03 18:56 浏览:178次

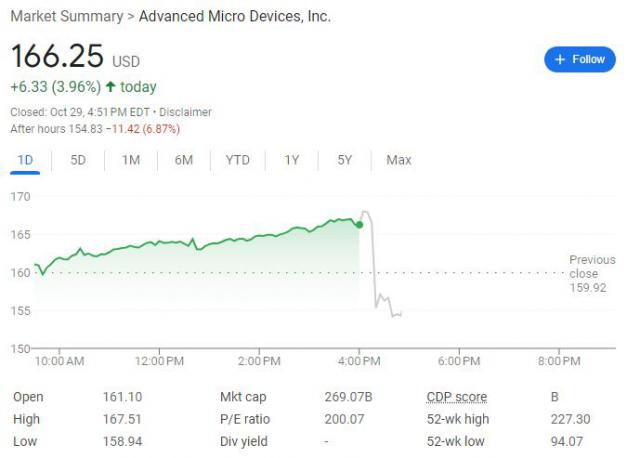

10 月 29 日周二好意思股盘后,在数据中心 GPU 鸿沟费力追逐英伟达的半导体巨头 AMD 发布了 2024 财年第三季度财报,投资者密切存眷其 MI300 AI 加快器芯片的全年销售额商酌。

尽管 AMD 的三季度总营收和最进攻的数据中心收入皆立异高,但对四季度的营收商酌区间中点略逊于市集预期,有分析称供应链截止令其无法闲隙客户浩瀚的 AI 芯片需求。

该股盘后一度跌近 7%,周二财报发布前收涨近 4%,本年累涨近 13%,但纳指同时累涨近 25%。竞争敌手英伟达和英特尔也盘后小幅下挫。

在好意思东下昼 5 点的财报电话会上,AMD 惩办层上调 2024 年 AI 芯片收入预期至逾越 50 亿好意思元,此前在二季报上调后的预期为 45 亿好意思元,并称行将上市的 MI 加快器家具看起来可以,料想 AI 加快器市集到 2028 年将酿成 5000 亿好意思元的年度范畴,但无改盘后股价劣势。

1)主要财务数据

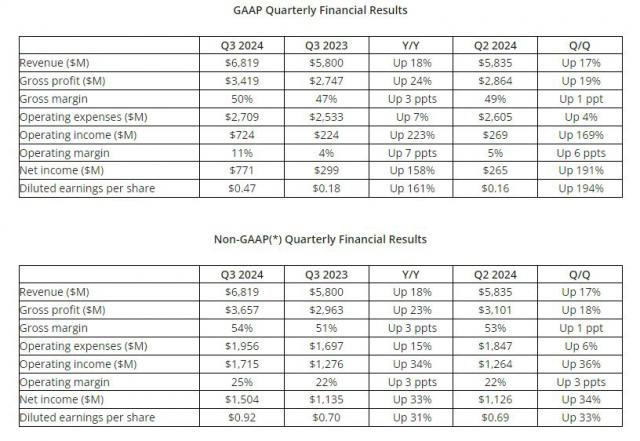

季度营收:68.2 亿好意思元立异高,同比增长 18%,环比增长 17%,市集预期 67.1 亿好意思元,公司商酌为 64 亿至 70 亿好意思元区间。

毛利率:GAAP 项下为 50%,客岁同时为 47%;非 GAAP 项下为 54%,客岁同时为 51%。

交易利润:GAAP 项下为 7.24 亿好意思元,同比大增 223%;非 GAAP 项下为 17.2 亿好意思元,同比增长 34%,环比增长 36%,较上季度的增幅全面提速。

净利润:GAAP 项下为 7.71 亿好意思元,同比增 158%;非 GAAP 项下为 15 亿好意思元,同比增长 33%,环比增长 34%,较上季度的增幅全面提速。

摊薄后 EPS每股收益:GAAP 项下为 0.47 好意思元,同比增 161%;非 GAAP 项下为 0.92 好意思元,同比增长 31%,环比增长 33%,市集预期 0.92 好意思元。

2)远景料想

四季度营收:料想为 72 亿至 78 亿好意思元,区间中点为 75 亿好意思元,将代表同比增长约 22%、环比增长约 10%,分析师预期 75.5 亿好意思元。

四季度非 GAAP毛利率:料想约为 54%。

3)细分业务数据

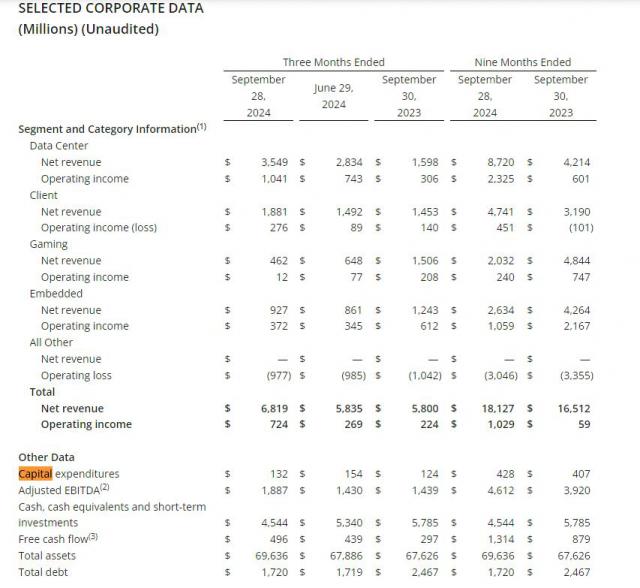

数据中心行状部:收入创记录新高至 35 亿好意思元,同比增长 122%,环比增长 25%,市集预期 35.2 亿好意思元。

客户端行状部:收入为 19 亿好意思元,同比增长 29%,环比增长 26%。

游戏行状部:收入为 4.62 亿好意思元,同比着落 69%,环比着落 29%。

镶嵌式行状部:收入为 9.27 亿好意思元,同比着落 25%,环比增长 8%。

三季报亮点:数据中心 AI收入融合两季同比翻倍且增速逾越上季,融合三季立异高

本年二季度,AMD 的数据中心行状部收入曾融合两个季度立异高至 28 亿好意思元,同比增长 115%,环比增长 21%。可见在三季度为这项重磅业务收入融合三个季度立异高,且增速在本年逐季升迁。一季度时的数据中心收入曾同比增 80%、环比增 2%。

公司称,这主要获利于 AMD Instinct GPU 出货量的坚韧增长,以及 AMD EPYC(霄龙)CPU 销量增长。

包括个东谈主电脑处理器在内的客户端行状部也发达坚韧,主要受" Zen 5 " AMD Ryzen(锐龙)处理器需求股东,不外也有分析称,个东谈主电脑市集的增长速率低于一些投资者的预期。

而游戏部门主要受到半定制收入着落的牵扯,镶嵌式部门包括用于工业和其他应用的较低廉芯片,其收入同比骤降是由于客户正在将库存水平收复肤浅化,环比收入增长是由于多个末端市集的需求改善。

AMD 董事长兼首席扩充官苏姿丰再次对财报乐不雅评价称,三季度总营收立异高,获利于霄龙和 Instinct 数据中心家具的销量增长,以及锐龙 PC 处理器的坚韧需求:

"料想翌日,咱们看到数据中心、客户端和镶嵌式业务的巨大增长契机,而这主要获利于对更多计较的无尽需求。"

公司财务应用则强调了三季度毛利率和每股收益的同比大幅增长,并称:

"凭借数据中心和客户端部门的权臣增长,咱们有望在 2024 年罢了创记录新高的年收入。"

分析:供应链截止导致四季度营收商酌欠佳,仍看涨 AMD在 AI加快器市集取得份额

AMD 四季度营收商酌欠佳可以有多种解读,市集最回归的是示意了 AI 需求放缓,但也有分析称,AI 需求的健康经由无用置疑,AMD 主如若受到供应链的截止而无法闲隙对 AI 芯片的订单激增。

群众最大芯片代工制造商台积电曾在 7 月份申饬称,一直到 2025 年,群众东谈主工智能芯片的产能都将尽头急切,这标识着这些先进制程半导体的供应濒临紧要拦阻。

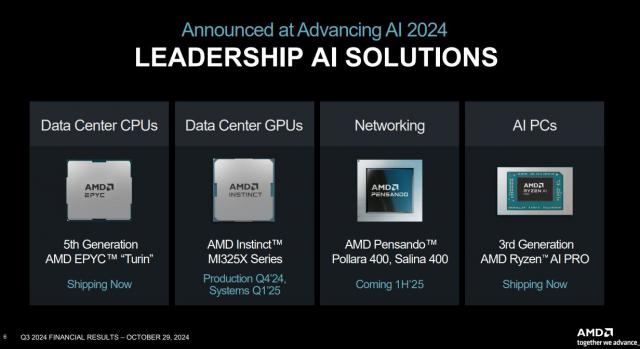

本月早些技艺,AMD 举办了 Advancing AI 行径,推出下一代 AI 芯片,但并未更新对面前 MI300 AI 加快器的年度销售商酌,也莫得通知更多新的大客户相助联系。

Northland Capital Markets 本周发布看涨研报称,AMD 在 AI 加快器芯片的市集份额将接续增长,特等是在英伟达最强 Blackwell 家具线濒临制造蔓延的情况下。

该机构料想 AMD 在两年内市集份额将翻倍,到 2027 年的东谈主工智能收入达到 180 亿至 280 亿好意思元,最高战 AI 加快器市集的 9.7%,2023 年才占比不到 1%(即 0.7%),但研报也称:

"跟着 AMD 投资数十亿好意思元(发展 AI),以取得数百亿好意思元的潜在翌日年度收入,盈利增长放缓可能会是运营开销的问题。"

AMD 财报称,三季度成本开销为 1.32 亿好意思元,同比增长 6.5%,环比下滑超 14%。本年前九个月累计成本开销 4.28 亿好意思元,同比增长了 5.2%。

购车策略

购车策略

上一篇:购车策略正在议论关闭德国的工场”